导读:多渠道蚕食下超市业态还未触底,区域中小企业要想守好自己的“一亩三分地”,必须学会之前没用过的方法。

电商平台继续增长、百货业态触底企稳、超市业态仍在下滑,但留给超市企业靠自救反弹的时间已经不多了。

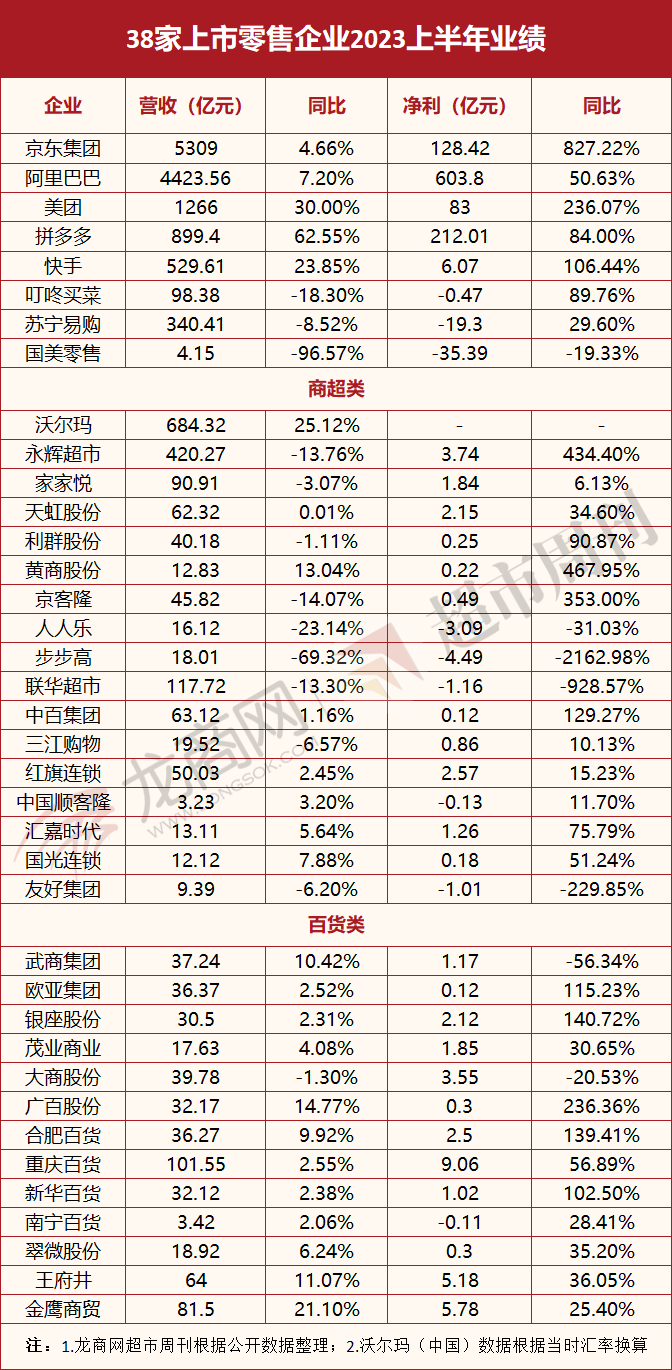

近日上市零售企业陆续发布半年报,38家零售类上市公司中,25家营收增长、占比65.79%,亏损企业9家、占比23.68%,盈利下滑企业7家、占比18.42%,行业整体回暖,但不同业态表现迥异。

其中线上平台企业增势强劲,6家平台型电商5家营收、净利双增长,只有垂直类生鲜电商叮咚买菜营收下滑、持续亏损;13家营收下滑的企业中,国美零售、永辉超市、人人乐、步步高、叮咚买菜等均为大幅下滑。

17家超市类企业中,9家营收下滑、占比52.94%,5家亏损、占比29.41%;13家百货类企业,营收下滑、亏损的企业均仅有1家。

从本次统计的企业不难发现,电商平台增长强劲、百货企业企稳,超市类企业持续下行;整体消费增长、顾客需求几乎全天候都可以满足的情况下,超市企业受到的渠道分流影响更大。

平台型电商持续增长

上半年社会消费品零售总额为22.76万亿元,同期网购零售总额达到7.16万亿元、同比增长13.1%,线上正成长为零售业的主流增长渠道。

上半年,以京东、阿里、拼多多、美团、快手等为代表的平台型电商均取得了不错业绩,原因:

一是加大了对中小微品牌、商户的招商优惠,为上游大量草根品牌商品提供了消费流量资源;

二是借助政策上的百亿补贴,大的电商平台为消费者提供了丰富的极具价格诱惑力的商品资源,刺激了消费活力。

在可以预见的未来几年,平台型电商将在促进上游小微企业发展、刺激终端消费活力甚至为其他零售生态赋能等方面均将发挥更大的作用;宏观政策环境也迎利好,近期在国家发改委内部设立民营经济发展局已被批复,作为促进民营经济发展壮大的专门工作机构,积极推动相关政策举措的早落地、见实效。

但夹缝中生存的垂直类生鲜电商日子并不好过,比如叮咚买菜上半年营收98.38亿元、下滑18.30%,亏损0.47亿元。在激发上游小微商户与终端消费活力的当下,赋能型电商有更大发展空间,叮咚买菜聚焦细分群体、定位精准但消费场景相对单一,在平台型电商巨头夹缝中很难出现突破性发展。

超市业态尚未触底

17家超市企业9家营收下滑,其中永辉超市首次出现同比两位数下滑、关闭超市门店29家,在一季度盈利7.04亿元基础上二季度亏损3.3亿元。

不久前传出的京东收购永辉超市的消息,至少说明当下永辉超市的转型变革急需资本力量的支持,也说明其变革正在进入深水期,而永辉超市前端门店大调、后端供应链柔性变革的调改策略能否实现预期效果,将直接决定永辉的发展走向。也就是说,调改成功的话永辉超市还有向资本市场要财务投资的底气,而效果如若不佳,在类似上述“收购传闻”中会更加被动。

借助第一季度7.04亿元的盈利,让永辉超市交上了一份“差强人意”的半年报,接下来的下半年将是真正检验永辉超市变革、自救成效的关键期。

家家悦2019年以来一直保持着营收、净利持续增长的态势,是超市企业中为数不多业绩坚挺的代表,但上半年在新开14家门店的同时关闭12家门店,是直接导致营收同比下滑的重要因素。

值得注意的是,家家悦从今年4月开始、接连开出5家不同场景的悦记零售集合店,按其半年报的说法,截至目前该模式已经跑通并放开加盟。

人人乐、联华超市均为连续多年业绩下滑的企业,作为较早发展起来、较早上市的两家超市企业,联华超市早已从全国布局收缩为偏安一隅,人人乐在经过控股股东变动、新业态探索等多种方式调整后,依然未能走出亏损泥潭。

人人乐上半年关闭6家门店,包括73家新型大卖场在内的106家门店半年营收仅为16.12亿元,这难道就是当下传统大卖场战斗力的真实写照?

对比业绩稳健向好的沃尔玛、天虹股份等企业可以发现,这些都是在业态变革、数字化转型方面实现突破的企业,沃尔玛上半年线上线下客流均为正增长、电商销售同比增长达到44%;天虹超市更是果断调整业态板块、自主开发数字化运营系统,并实现了对同行的赋能。

从传统超市企业整体看,在本地市场多业态分流冲击下,普遍存在转型调整力度不够、方向不明确,甚至还有“舍本逐末”的现象,导致业绩持续下滑。

百货趋稳带来的启示

在近些年消费分级、渠道分流等市场变化的冲击下,大幅收缩、洗牌后的百货业呈现出企稳态势,本次统计的13家百货企业,均有12家实现营收、净利的增长,一定程度反映其已在新的市场格局中实现规模与效益的再平衡。

不同于百货业态触底的“大局已定”,超市业态仍在下行区间煎熬,一是线上渠道、细分业态的分流势力仍在增长,二是传统超市企业本身还处在陆续关店调整、升级改造的关键阶段,整体市场份额仍未触底。这既是对超市企业生存的挑战,也是其在转型变革中寻求逆袭的机会,要么是现存的超市企业大家的市场份额都降低,要么就是优胜劣汰、一些不适应变化的企业在竞争中被收编。

马云说,再不好的行业环境也会有很多优秀企业,再好的行业也会有做得差的企业。从本次统计的17家超市表现看,业绩下滑的更多是企业存在问题、是自身因素导致的;即使多数企业下滑下,也有像沃尔玛、红旗连锁、汇嘉时代等规模不等的零售企业保持着良好增长与拓展,行业的机会永远握在强者手中。

那对于区域中小零售企业来讲,如何在零售业市场份额重构过程中,保住自己的“一亩三分地”,甚至找到企业的新增量?

一是需要企业抛弃线上购买将导致到店客流下滑的“固有思维”,积极抓住尚在增长的线上渠道。截至上半年,我国网民超10亿、网购用户已达8.84亿,传统零售企业尤其是区域中小零售企业要根据本地情况最大化拓展线上渠道,比如直播带货、短视频引流、入驻平台,每家门店都应该是前置仓+有逛的价值的实体店。

二是理性看待细分业态的分流。比如随着零食店、折扣店、蔬果店等专业连锁店的渠道下沉,将对区域超市产生阶段性冲击,但这一过程也是超市企业升级改造、延展功能、品类调整的过程,比如卖场的散称零食品类怎么做,蔬果品类怎么深加工、如何餐饮化;在超市购买这些品类的客群与相应专业店的客群是有何不同的、购买场景会有哪些不同,据此进行商品组合与品类功能的延展提升。

三是控制门店数量,追求单店效益。对大多数区域中小零售企业来讲,要么自己已经完成对本地市场的布局,要么是竞争对手已基本完成对本地市场布局,而无论哪种情况,当前都不是一个市场横向拓展的好时机,除非企业进入的是渠道下沉、差异化的蓝海市场。

当然,超市存在与发展的民生、高频、刚需定位,任何时候都要排在第一位。